联系电话: 13302890413(苏小姐)/ 13380273862(刘先生)

新闻中心

News

预见2020 |新能源动力电池发展四大趋势

- 作者:

- 来源:

- 发布时间:2021-04-21 15:10

- 访问量:

【概要描述】动力电池的需求总量跟新能源汽车的产量息息相关。由于2020年的新能源市场依然会在很大程度上取决于政策扶持力度,这就需要我们先对政策做一个大致判断。

预见2020 |新能源动力电池发展四大趋势

【概要描述】动力电池的需求总量跟新能源汽车的产量息息相关。由于2020年的新能源市场依然会在很大程度上取决于政策扶持力度,这就需要我们先对政策做一个大致判断。

- 分类:行业新闻

- 作者:

- 来源:

- 发布时间:2021-04-21 15:10

- 访问量:

一、2020年中国电动汽车市场电池需求总量可望达到110GWh

动力电池的需求总量跟新能源汽车的产量息息相关。由于2020年的新能源市场依然会在很大程度上取决于政策扶持力度,这就需要我们先对政策做一个大致判断。

2020年的新能源汽车政策总体上会比较积极,原因无它,市场信心必须修复,否则会影响到新能源汽车发展规划(2021-2035)的实施。预计政策主要会从两方面做工作:①努力回到电池采购成本和补贴总体额度大致相当的轨道上来,这里的补贴既包括政府补贴,也包括非政府补贴(积分收益补贴);②努力推动集团采购(营运)更上一层楼。

以纯电动乘用车为例,2020年每辆车的电池采购成本大约在5万元左右,如果国补能在2-2.5万元区间,默许地补有条件回归,同时调整积分办法以提升积分收益,①是完全有可能实现的。在集团采购方面,如果能好好总结过去几年的经验,在四大市场——出租车、网约车、公务用车、城区物流——推出更有针对性的、不损害参与各方利益的管理办法,也是完全有可能取得好成绩的。毕竟,这四大市场的容量高达900万辆,按照运营车辆大致6年更换一批来看,2020年有150万辆需要更换。综之,如果上述两方面工作能基本做到位,那么2020年200万辆目标大概率能实现。

|

表1:2020年各类电动汽车产品产量及装机量预计 |

|||

|

车辆类别 |

产量预计(万辆) |

平均带电量预计 (kWh/辆) |

装机量预计(GWh) |

|

纯电动乘用车 |

140 |

53.22 |

74.51 |

|

纯电动客车 |

8 |

197.88 |

15.83 |

|

纯电动专用车 |

21 |

76.41 |

16.05 |

|

插电式混动乘用车 |

30 |

13.63 |

4.09 |

|

插电式混动客车 |

0.5 |

45.38 |

0.23 |

|

插电式混动专用车 |

0.5 |

25.21 |

0.13 |

|

合计 |

200 |

/ |

110.83 |

假设200万辆目标能够实现,对各类新能源汽车产品2020年产量做了一个大概预计,见表1。至于每一类产品平均带电量,仅对其中的纯电动乘用车做了增长预测,按照2016-2019年的年均复合增长率13.3%预计2020年该类产品平均带电量为53.22kWh/辆;其余几类均维持2019年的水平。这样,预计2020年中国电动汽车市场电池总装机量可望达到110GWh,同比增长将超过75%。

二、电池供应在向优秀企业集中

|

表:2:2016-2019年中国电动汽车市场电池芯供应企业情况统计 |

|||||

|

|

2016年 |

2017年 |

2018年 |

2019年 |

2019年附注 |

|

电芯企业数量 |

123 |

91 |

88 |

72 |

①前两强CATL和比亚迪的市场份额分别是51.09%和17.42%,合计68.51% ②共有12家企业的市场份额超1% |

|

1-10名份额 |

79.29% |

74.19% |

83.18% |

88.19% |

|

|

11-20名份额 |

9.87% |

13.34% |

8.95% |

7.64% |

|

|

其他份额 |

10.84% |

12.47% |

7.87% |

4.17% |

|

表2的统计数据显示,前10强的市场份额2017年之后快速提升,相对应,其他企业的市场份额在快速下滑。预计2020年前10强的市场份额将突破90%,同时,供应电池芯的企业总数量可能会在2019年72家的基础上减半甚至更多。

2020年,宁德时代的市场份额可能会有所下滑,因为有能力竞争的对手纷纷开始发力。比亚迪的电池业务开始分拆,意味着其电池外供正式开启,长安汽车一款采用比亚迪电池的产品已于2019年12月率先量产。松下、LG化学、SK创新等日韩企业也正在加大中国市场的开拓力度:采用松下NCA圆柱电池和LG化学NCM811圆柱电池的特斯拉Model 3已经国产化并上市销售;丰田2019年开始在中国市场发力,预计今后会逐步加大力度,而目前阶段松下是其最主要的电池供应商;LG化学拿下了吉利的一个大单;SK创新与北汽(含北京奔驰)的合作在经历一段时间的沉寂之后,预计2020年会重新发力。总体而言,2020年在集中的基础上可能会呈现出一定分散的特征。

如果未来几年固态电池能够实现商业化应用,那么锂电格局大概率会再次进入一个群雄并起的再分散的发展新阶段。

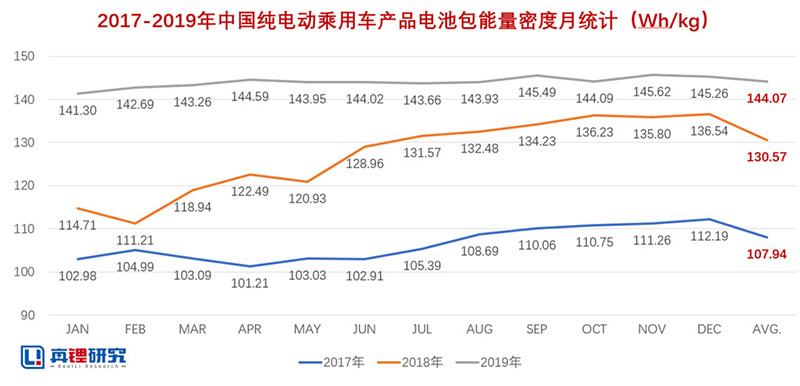

三、中国锂电的全球竞争力有望后来居上这部分不能算是2020年预测了,但非常有必要说。2009年“十城千辆”以来,中国快 速发展的电动汽车取得了诸多成就,其中最亮眼的成就个人认为就是电池技术和产业发展取得了长足进步。电动汽车要在不依赖于补贴的情况下取得对传统汽车的优势,需要在电池方面具备两个基础条件:电池能量密度要尽可能高,同时,电池成本要尽可能低。目前全球电动汽车市场,从已装机的情况来看,中国分别做到了电池包能量密度最高和电池成本最低,暂时还未将二者合而为一,但也只是时间问题。

上图显示,2017年以来,中国市场纯电动乘用车产品的电池包平均能量密度每年都有显著提高,到2019年已达到整体144.07Wh/kg的高水平,其中,最高的是广汽新能源-Aion LX(埃安LX),该车搭载了宁德时代提供的能量密度高达176.31Wh/kg的NCM811电池包,这也是目前全球最高水平,该车去年9月量产,去年后4个月一共生产了2057辆。需要提及的是,中国市场是目前全球唯一一个实现NCM811高能量密度电池大规模装机应用的市场,真锂研究的数据显示,2019年全年共实现了3.25GWh的装机应用,目前为止除蔚来有过召回之外,基本没发现其他安全事故报道。

另外,在车企极为重视的电池品质方面(主要是一致性),中国锂电企业在材料相对廉价、质量也相对差一些的情况下,却能在电池品质方面做到快速提升,目前领先企业已到了非常接近日韩企业的水平,这也吸引了奔驰、宝马、大众、雷诺、日产、丰田等海外车企巨头越来越多地给中国锂电企业下订单。中国锂电企业的全球竞争力非常有希望后来居上。

扫二维码用手机看

Copyright © 2016 佛山市卓尔特电器有限公司 版权所有 地址:佛山市顺德区伦教镇鸡洲村市良路80号

电 话:86-757-22204189 传 真:86-757-22204189 粤ICP备16048675号 技术支持:中企动力 顺德